Hypotheekvormen

Vanaf 1 januari 2013 is het aanbod van hypotheekvormen sterk vereenvoudigd. Wanneer u vanaf die datum voor het eerst een hypotheek af wilt sluiten en wilt profiteren van de rente aftrek, kunt u kiezen uit (een combinatie van) twee vormen, te weten de Annuïteitenhypotheek of de Lineaire hypotheek.

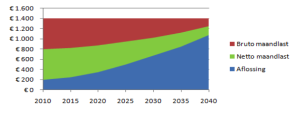

Annuïteitenhypotheek

Bij de annuïteitenhypotheek blijven de bruto maandlasten gedurende de hele looptijd in principe gelijk. Maar door de jaren heen verandert wel de opbouw van de maandlasten. In het begin betaalt u veel rente en weinig aflossing en aan het eind is dat precies andersom. Doordat u steeds minder rente betaalt, wordt het belastingvoordeel steeds minder. Met als gevolg dat uw netto maandlasten geleidelijk zullen stijgen.

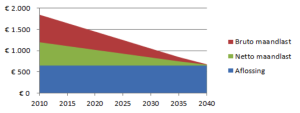

Lineaire hypotheek

Deze hypotheekvorm lijkt op een annuïteiten hypotheek met één belangrijk verschil; de maandlast daalt gedurende de looptijd. Kenmerk van een lineaire hypotheek is dat de aflossing gedurende de looptijd gelijk blijft. Daardoor betaalt u steeds minder rente en wordt het belastingvoordeel steeds minder. Met als gevolg dat uw bruto en netto maandlasten geleidelijk zullen dalen.

Deze hypotheekvorm lijkt op een annuïteiten hypotheek met één belangrijk verschil; de maandlast daalt gedurende de looptijd. Kenmerk van een lineaire hypotheek is dat de aflossing gedurende de looptijd gelijk blijft. Daardoor betaalt u steeds minder rente en wordt het belastingvoordeel steeds minder. Met als gevolg dat uw bruto en netto maandlasten geleidelijk zullen dalen.

Wanneer u op 31 december 2012 een bestaande hypotheek had of gehad heeft, komt u in aanmerking voor een overgangsrecht. U kunt mogelijk gebruik maken van oude, fiscaal aantrekkelijkere, hypotheekvormen. Daarbij kunt u denken aan:

- Aflossingsvrije hypotheek

- Spaarhypotheek

- Bankspaar hypotheek

- Beleggingshypotheek

- Leven hypotheek

- Effectenhypotheek

Op basis van een uitgebreide inventarisatie van uw huidige situatie en uw hypotheekverleden, informeert Wilmer u over de mogelijkheden die deze oude hypotheekvormen u nog kunnen bieden.